Tal cual ofreciéramos , cumplimos con enviar detalle de info de lo tratado en reciente reunion en su oficina sobre asunto de la referencia . Cumplimos con enviarle adjunto el Estudio de la Universidad del Pacifico “El mercado de almacenamiento aduanero en el terminal aéreo del Callao” que presentaramos en Sesion del Consejo de Usuarios de Aeropuertos de Ositran del 30 de noviembre 2010 ,como sustento del punto de agenda “Pedido Regulación entre Operador Rampa y Terminales de Carga aplicable al Contrato de Concesion del Aeropuerto Jorge Chavez” . El Presidente de Ositran ordeno dias después de encontrar indicios de malas practicas , a que se envie en consulta a INDECOPI ; ya han pasado mas de dos años sin haber tenido respuesta a dicho pedido (abajo detalle de lo tratado en Ositran) .

El punto es que las condiciones operativas en dicho aeropuerto no permiten el desarrollo de una sana competencia y consideramos que el foco neurálgico a resolver son las condiciones del control del servicio de operación de rampa , que en la actualidad son tres posiciones , de las cuales dos son controladas por misma empresa .

Nuestro pedido es que se aplique nuevas condiciones a próxima Licitacion para selecciona a los operadores de este Servicio y la opinión de uds seria determinante para producir los cambios necesarios ; esta licitación debería lanzarse próximo mes por lo que le pido celeridad en su opinión a fin de lograr revertir esta situación negativa para el país y que en nuestro caso señalamos que afecta negativamente al comercio exterior del Peru .

De igual manera es que pedimos se modifique el DS 037-MTC -2008 y que se establezca fecha cercana para inicio de operación de Edificio de Mercancias o Nuevo Centro de Carga dentro del Aeropuerto, con lo cual podran recibir servicios directamente los importadores y exportadores ; esto es manipular y consolidar / desconsolidar carga .

Quedamos atentos a sus comentarios y sugerencias respecto a esta problematica

Asi mismo le confirmamos estaremos enviando en breve lo referente a otro punto tratado sobre problemática de los servicios que brinda APM Terminals

EL MERCADO DE ALMACENAIENTO ADUANERO

EN EL TERMINAL AÉREO DEL CALLAO

INDICE

Pág.

Resumen ejecutivo 2

1. Objetivo del estudio 4

2. Descripción del servicio de almacenamiento 4

2.1 Servicio de punto de llegada (terminal de carga) 4

2.2 Servicio de almacenamiento (depósito temporal) 6

3. Barreras de acceso al mercado 6

3.1 La disponibilidad de espacios para los servicios de rampa 6

3.2 La imposibilidad de realizar la despaletización al interior

de la zona de carga 12

4. Concentración en el servicio de almacenamiento 12

5. Efectos sobre los costos de los consignatarios 15

6. Síntesis y conclusiones 17

RESUMEN EJECUTIVO.

En el presente trabajo se analizan lo problemas de competencia en el mercado de servicios de almacenamiento en el Aeropuerto Internacional Jorge Chavez (AIJCH) y sus efectos sobre tos usuales finales.

Existe una fuerte concentración en el servicio de almacenamiento de la carga que es desembarcada en el Aeropuerto Internacional Jorge Chávez en manos de das empresas: Talma y Serlipsa/Swissport, las cuales vienen detentando más del 80% del volumen importado desde el año 2001. Dicha concentración se debe, principalmente, a que ambas empresas tienen contratos de exclusividad con la mayoría de líneas aéreas, lo que hace muy difícil que otras empresas puedan competir en éste mercado.

Adicionalmente estas empresas integran los servicios de almacenamiento con los de ground handling (servicios de rampa) y checking de pasajeros. Esto les permite prestar los tres servicios en paquete y aplicar un sistema de subsidios cruzados que consiste en prestar en forma gratuita los servicios de rampa y el checking de pasajeros. Dado que el servicio de almacenamiento lo pagan los consignatarios, son estos los que los subsidian en última instancia a las aerolíneas. Las otras empresas de almacenamiento no pueden prestar servicios de rampa porque los espacios destinados para dicho propósito son limitados y ya fueron subastados por LAP en el año 2004.

En principio, los consignatarios pueden elegir el terminal de almacenamiento (depósito temporal) donde desean que su mercadería quede depositada hasta que se proceda al recojo de la misma. Sin embargo, en la práctica, las líneas aéreas eligen un Terminal de Carga (Punto de Llegada) donde la carga se pone a disposición de los consignatarios o del depósito temporal elegido por ellos. Esta forma de operar seria correcta si la carga se entregara libre de costos adicionales, sin embargo los terminales de Carga (Punto de Llegada) cobran a los consignatarios por los servicios contratados por la línea aérea. Esto se constituye en una barrera de entrada al mercado para los depósitos temporales que no tienen contrato con cada línea.

La única manera en que la mercadería pase directamente de la nave aérea al terminal es que esta ocupe un pallet (contenedor) completo, de tal manera que esta pueda ser recogida por el terminal en a zona de descarga (zona negra), sin embargo las líneas aéreas no permiten la entrega de la mercadería en esta zona. El 80% de la carga aérea esta conformada por bultos que solo ocupan una parte de un pallet. Dado que es materialmente imposible realizar la despaletización dentro de la zona de descarga, estos pallets son transportados al terminal de almacenamiento elegido por las aerolíneas. Muchas de ellas prefieren trabajar con Talma y con Serlipsa/Swissport porque de esta manera pueden obtener servicios de rampa y de checking de pasajeros en forma gratuita.

Esta barrera a la entrada, aprovechada por las terminales de carga (Punto de Llegada), se traduce en cobros injustificados a los consignatarios por servicios pactados con la línea aérea. Estos costos pueden llegar a representar más del 40% del valor del flete, Esta forma de operar transgrede lo dispuesto en el RAP 112 (Reputación Aérea Peruana), que señala claramente que los gastos y los costos hasta su entrega al destinatario y/o su representante, estarán a cargo del transportista y que dichas condiciones deberán estar expresadas en la carta de porte aéreo o conocimiento aéreo.

La única manera de romper este círculo vicioso seria exigir a las aerolíneas el cumplimiento estricto de lo dispuesto en la RAP 112. Esto implica emitir una norma que obligue a las aerolíneas a incluir en el flete aéreo todos los servicios hasta a entrega a los consignatarios de la carga sin costo adicional alguno. De esta manera los terminales de carga se verían impedidos de realizar cobros directamente a los consignatarios, ya que su trato es exclusivamente con la línea aérea.

El hecho de que los fletes (que deben incluir todos los servicios) se vuelvan transparentes permitiría que los consignatarios de la carga elijan a las aerolíneas que ofrezcan menores costos de transporte incluyendo los servicios que brinda el Punto de Llegada a la línea. La mayor competencia entre las aerolíneas las incentivaría a su vez a elegir los terminales de carga que cobren menores tarifas.

1. Objetivo del estudio*

El presente trabajo tiene como principal objetivo analizar los problemas de competencia en el mercado de servicios de almacenamiento en el Aeropuerto Internacional Jorge Chávez (AIJCH) y sus efectos sobre los usuarios finales. Para cumplir este objetivo el estudio desarrollara los siguientes aspectos específicos del referido mercado:

a) Las barreras de acceso al mercado de servicios de almacenamiento aduanero en el AIJCH.

b) La concentración que existe en el mercado de almacenamiento como consecuencia de las barreras de acceso.

c) Los efectos sobre los consumidores, en términos de los sobretodos que enfrentan para retirar sus embarques.

Asimismo, se identificarán las posibles soluciones a los problemas de competencia y a los sobrecostos que afectan a los consumidores.

2. Descripción del servicio de almacenamiento

Es necesario distinguir la diferencia entre el servicio que presta un Terminal de Carga (Punto de Llegada) y un Terminal de Almacenamiento (Depósito temporal) y como puede influir el Punto de Llegada en el mercado de los terminales de almacenamiento.

El mercado de almacenamiento aduanero esta conformado por el conjunto de empresas que prestan el servicio de almacenar la carga, una vez entregada por el transportista en el Punto de Llegada y custodiada hasta que una vez realizado los trámites aduaneros correspondientes sea recogida por el destinatario. Para el presente estudio nos interesa, específicamente, el servicio de almacenamiento que se presta a la mercadería que Ingresa por el AIJCH. Este servicio es la etapa final del proceso de importación de carga aérea el cual se puede describir de la siguiente manera:

3.2. Servicio de Punto de Llegada (Terminal de Carga)

a) Un importador adquiere una mercancía en el extranjero y acuerda un medio de transporte para su traslado al Perú. Si el medio elegido es el aéreo , debe decidirse si la mercancía se embarcará directamente en una aerolínea específica o si se utilizará el servicio de un agente de carga. Este último actúa como un mayorista de carga que, aparte de negociar mejores tarifas de transporte, presta servicios de coordinación logística, trámite documentario, entrega de la mercadería y seguros, entre otros.

b) Una vez que la aerolínea recibe la carga, ella se hace responsable de su entrega al consignatario en el Perú. De acuerdo con el Convenio de Varsovia , la aerolínea asume la obligación de llevar la carga hasta el lugar de destino, y es responsable de que la carga transportada llegue en buenas condiciones. La aerolínea agrupa la carga en paquetes denominados “pallets’ o contenedores. El criterio para ubicar la carga dentro de los pallets y éstos en la bodega del avión es mantener el equilibrio de los paquetes durante el vuelo. Es por este motivo que los pallets suelen contener paquetes de diferentes agentes de carga e importadores.

c) Cuando le nave llega el AIJC, se procede a la descarga de las mercancías y su transporte a los Puntos de Llegada (terminales de carga) para su entrega a los consignatarios. Dicho servicio es prestado en la mayoría de casos por operadores verticalmente Integrados a los terminales de almacenamiento, como parte de un conjunto de servicios denominados ‘servicios de rampa’ (ground handling), que incluyen a los servicios de limpieza de la cabina, suministro da energía eléctrica, abastecimiento de agua, arranque de turbina, escaleras motorizadas, entre otros, posteriormente, la carga es trasladada a la zona de descarga o “zona negra”.

d) Esto se realiza luego de que la aerolínea ha presentado el manifiesto de carga aéreo ante le Autoridad Aduanera. La carga, (generalmente en pallets) es transportada al Punto de Llegada debido a que las aerolíneas no cuentan con terminales de carga propios y como consecuencia este servicio ha sido tercerizado a empresas independientes, a través de contratos de exclusividad.

e) Una vez ingresada la mercancía al Punto de Llegada, se procede al pesaje y despaletización, es decir a la apertura de los ballets. Ya que la decisión de paletizar la carga y de utilizar el Punto de Llegada obedece a que la aerolínea requiere de estas actividades para cumplir con su contrato de fletamiento, los servicios de transporte desde la nave al Punto de Llegada, despaletización y custodia de la mercadería deben ser asumidos por la propia aerolínea de acuerdo a la RAP 112.

f) Luego se identifica la mercadería físicamente (tarja) a fin de poder entregarla al consignatario o al depósito temporal que este designe.

g) Finalmente, se procede a la entrega de la carga al consignatario o al depósito temporal designado por este. Únicamente en el caso que el consignatario no haya designado un depósito temporal para el traslado de su mercadería, la carga será enviada al depósito temporal designado por la aerolínea. Con la entrega de la carga al depósito temporal culmina la responsabilidad de la aerolínea y de este momento en adelante todos tos costos deberán ser asumidos por el consignatario.

La prestación de este servicio, como se verá más abajo, está sujeta a barreras de entrada que pueden ser consideradas como naturales y que son aprovechadas por las empresas dominantes para realizar cobros injustificados a los consignatarios.

3.2. Servicio de Almacenamiento (Depósito Temporal)

Los depósitos temporales prestan servicio de almacenamiento y custodia de las mercaderías hasta su retiro definitivo, una vez cumplidos los trámites aduaneros y el pago de los derechos correspondientes. Sin embargo, en el caso donde el Importador o consignatario ha escogido un terminal de almacenamiento distinto al que trabaja con la aerolínea, el bulto es recogido para ser trasladado al terminal de destino donde se pagan los derechos y se realizan los trámites aduaneros. En este último caso el terminal de carga de la aerolínea (Punto de Llegada) le hace un cobro al terminal de destino (deposito temporal) por los servicios de ‘tratamiento de carga’. Estos costos que, como veremos más adelante son Injustificados, terminan siendo trasladados al consignatario.

3. Barreras de acceso al mercado

Existen dos barreras naturales importantes en este mercado. La primera de ellas se origina en la disponibilidad de espacios para las empresas que prestan servicios de rampa, las cuates aprovechan su posición monopólica para Integrar los servicios de Punto de Llegada. La autoridad aduanera como se verá mas abajo, ha tratado de evitar que esta barrera obstruya la competencia, mediante una norma que dispone que en la zona de descarga, también conocida como ‘zona negra’, la aerolínea entregue la carga al terminal de almacenamiento elegida por el consignatario. Sin embargo este procedimiento solo es aplicable a los bultos que ocupan un pallet completo. El resto de los bultos que representan el 60% de la carga aérea terminan siendo trasladados al terminal de almacenamiento elegido por la aerolínea. Esta norma, como veremos mas adelante, no se cumple en la práctica, porque las líneas aéreas se niegan a aplicarla.

3.2. La disponibilidad de espacios para los servicios de rampa

Más del 60% de la carga que llega al AIJCH se concentra en dos terminales de carga:

Talma y Serlipsa/Swissport, a pesar de que actualmente existen 11 empresas autorizadas pata prestar este servicio , pero existen otras cuatro empresas que fácilmente podrían ampliar la autorización para almacenar carga marítima y hacer o mismo con la carga aérea .

El principal obstáculo para que las otras empresas compitan en pie de igualdad con Talma y Serlipsa/Swissport radica en el hecho de que ambas también prestan los servicios de rampa. Estos son los servicios que se prestan a la nave y a la carga en el momento de la llegada (salida) al aeropuerto. Los principales servicios que se prestan a la nave son la dirección de la maniobra en tierra, el remolque, el arranque neumático, la carga y/o descarga de combustible, escaleras, limpieza de cabina, energía eléctrica, aguas residuales, agua potable; y otros servicios a la nave. Los servicios de rampa a la carga se refieren al transporte de los pallets al interior del aeropuerto y hacia o desde el avión.

Las otras empresas que dan servicios de almacenamiento enfrentan un fuerte obstáculo para prestar el servicio de rampa porque en el AIJC existe un número limitado de espacios para la ubicación de operadores de rampa. Dichos espacios ya han sido asignados de tres empresas: Talma, Swissport y Globe Ground mediante un “Concurso privado por subasta a al mejor postor para la operación del servicio de rampa a terceros’ el cual concluyó en junio del año 2004.

En teoría, el ingreso de de nuevos, operadoras de servicios de rampa es factible; siempre y cuando cumplan con todos los requisitos exigidos por la Autoridad Aeronáutica Civil (DGAC) y las normas internacionales y LAP además de contar con área disponible para el estacionamiento de sus equipos fuera de las Instalaciones del AIJCH. Sin embargo art la práctica no existe posibilidad de que ingrese ningún nuevo operador en el corto y mediano plazo, debido a que sólo están disponibles las áreas que ya fueron subastadas en el año 2004.

Es interesante señalar que hasta hace algunos años existía un cuarto operador, Perú Dispatch SA., la cual en realidad era una subsidiaria de American Airlines. A mediados de la década de los 1990s. Peru Dispatch era la empresa más grande del mercado con más del 50% del mercado seguida por Servirampa y el siguiente puesto era compartido por Ogdent Talma y Vale S.A. En el transcurso del tiempo dos de las empresas que empezaron el desarrollo de esta actividad salieron del mercado Vale S.A. en 1997 y Servirampa en 1999 ambas por problemas financieros Peru Dispatrh comenzó a perder posición en el mercado luego de que AIJCH subastara las areas disponibles y actualmente se encuentra en liquidación. Finalmente termino siendo adquirida por Swissport. Es evidente que Talma ha pasado a ocupar el lugar que antes tenía Perú Dispatch y que Swissport ocupa el lugar de Servirampa. Todo parece indicar, por lo tanto, que el hecho de no tener un área disponible dentro del aeropuerto representa un obstáculo infranqueable para prestar los servicios de rampa .

Esta restricción para a prestación del servicio de rampa es aprovechada por las dos empresas más grandes: Talma y Swissport, para brindar también el servicio de Punto de Llegada así como el checking de pasajeros a través de una estructura verticalmente integrada en situación de ventaja sobre las otras empresas que solo prestan servicio de almacenamiento.

En principio, las aerolíneas pueden escoger la combinación de proveedores de servicios que consideren más apropiada Es decir pueden contratar los servicios de rampa y el checking con una empresa y el almacenamiento con otra distinta; o el almacenamiento y el checking con una empresa y los servicios de rampa con otra. Esta combinación suele ser realizada por las aerolíneas que transportan mayormente pasajeros.

Sin embargo, las empresas que transportan carga en forma exclusiva o que tienen volúmenes importantes de carga suelen elegir casi siempre a Talma y Swissport porque de esta manera pueden contratar lodos los servicios en paquete, Mas aun lomando en cuenta que la mayoría de las veces los servicios de rampa y de checking de pasajeros son provistos en forma gratuita por los empresas operadoras. Los costos son cubiertos por los ingresos generados por los servicios de tratamiento de carga y almacenamiento, los cuales son facturados a los consignatarios. Es decir, se aplica un sistema de subsidios cruzados donde los consignatarios terminan subsidiando en última instancia a las aerolíneas.

La existencia de estos subsidios está debidamente documentada en un estudio realizado por la Secretaria Técnica de la Comisión de Libre Competencia (CLC) del Indecopi. ’ En el numeral V 3 de dicho estudio se transcribe el siguiente diálogo entre un funcionario de la CLC y un representante de Swissport:

“lndecopi: El servicio de rampa, que abarca básicamente esas tres cosas que nos mencionaba, o los tres servicios que nos comentaba ¿quién lo paga? (…)

Swissport: ¿Cómo se paga y quién los paga? Ok, perfecto, les explico.

lndecopi. Y ¿a quién se traslada al final?

Swissport. En el caso, les mostrare algunos ejemplos. Les dije Iberia.., en Iberia yo le atiendo su avión y le hago el checking de pasajeros, el passenger service y le hago el ground handling service. A mí, Iberia me paga directamente. No me da carga. Entonces mi negocio se limita a esos dos productos. En el caso de KLM solamente le doy servicio de ground handling. Y yo le paso su factura KLM. Pero en el caso de las aerolíneas cargueras, que me producen gran volumen de carga, que es el sentido principal de mi negocio, porque las otras, ground handling y passenger handling, fueron negocios que se fueron acopiando al negocio de carga. En ese caso el paquete completo, si es una carguera que me ofrece buenos volúmenes, no lo paga la carguera. Se lo subsidio íntegramente. Le subsidio hasta (….) el personal, incluso hasta comunicaciones por teléfono o sea todas las llamadas, los teléfonos locales los pago yo.

lndecopi: ¿Y eso se lo traslada a?

Swissport: ¿Cómo lo traslado? Yo lo que hago es,.. tengo un paquete que todo está en función al volumen. Si yo tengo esta línea que me da como 100, ésta como 50 y ésta como 10. Yo a ésta le regalo la mayoría de los servicios, a ésta Ie cobro parte de los servicios, y a ésta le cobro todo, ¿Ok? Por los volúmenes que tienen (a ésta que le pago todo, a ésta parcial y a ésta que le cobre todo, finalmente lo que sea subsidiado en ésta, o parte en ésta, no en ésta, se mete en una gran bolsa que al final la paga principalmente el importador, por no decir totalmente el importador ?

(el subrayado es del documento original del Indecopi)

Luego, en la entrevista con un representante de Iberia, se produce el siguiente diálogo:

lndecopi..¿qué servicios pagan ustedes para qué Talma les provea?

Iberia: Todos los servicios tienen un costo que viene en un paquete (...) es un Servicio total de handling de las exportaciones e Importaciones..

Indecopi... ¿Qué servicios le presta Talma a ustedes?

Iberia: Nos presta servicios de rampa, transporte de camiones, despaletizado en su terminal, almacenamiento... todos los servicios,..

Indecopi:. ¿Todo eso está contemplado en el contrato y se ha cobrado de alguna forma?

Iberia: Eso lo cobran directamente al cliente [consignatario]

En otras palabras, los consignatarios son quienes terminan pagando no solamente los servicios de almacenamiento de la carga sino también los servicios de rampa, checking de pasajeros y otros, que debieran estar a cargo de las aerolíneas.

3.2. La imposibilidad de realizar la despaletización al interior de la zona de descarga

La segunda barrera, cómo se explicó más arriba, es la imposibilidad de que, los consignatarios o sus representantes acreditados retiren los paquetes dentro de la zona de descarga. Esto a pesar de los intentos que se han venido llevando a. cabo para evitar los sobrecobros por parte de los terminales de carga, frente a las autoridades. A continuación se describe este proceso.

A comienzos del año 2001, algunas empresas de almacenamiento presentaron denuncias ante a Comisión de Libre Competencia del Indecopi (CLC) contra dos de las empresas dominantes por la aplicación de condiciones desiguales en la prestación de servicios equivalentes . Es decir, por realizar cobros adicionales cuando el traslado de mercadería se realiza desde su terminal con destino a otro terminal de Almacenamiento Dichos cobros no eran facturados a los consignatarios cuando estos eran clientes de las empresas denunciadas.

Le CLC declaró fundada la denuncia de Almacenes y Logística S.A (ALSA) contra Talma mediante la resolución N° 009 2001 INDECOPI/CLC de fecha 28 de marzo de 2001 y disponer el cese de los cobros adicionales en los siguientes rubros: a) Manejo documentario, h) Entrega preferencial, c) Tarja, repesaje, verificación y d) Acta de transferencia.

Luego, el 23 de mayo del mismo año la Superintendencia Nacional de Aduanas emitió la Circular N INTA-CR.030-2001, donde se establece que los terminales de almacenamiento elegidos por los consignatarios pueden retirar la mercancía en la zona de descarga previa comunicación por vía electrónica a Aduanas . A partir de ese momento el terminal asume la responsabilidad de la mercancía ante Aduanas.

Sin embargo, esta norma solo es aplicable a las mercancías que ocupan un pallet completo. La circular también dispone que por ningún motivo los pallets puedan ser abiertos en la zona de descarga . Esta disposición obedece a que es materialmente imposible abrir cada uno dolos contenedores y/o pallets e identificar al destinatario de cada uno de los bultos para entregarlos a las empresas de almacenamiento en la zona de descarga. El 80% de la carga que transporten las aerolíneas está conformada por pallets que contienen bultos de distintos consignatarios .

Es importante señalar que cela norma estuvo suspendida durante dos años, como resultado de una denuncia presentada ante la Comisión de Acceso al Mercado del Indecopi contra la Superintendencia Nacional de Aduanas por [a presunta imposición de una barrera burocrática ilegal e irracional para el acceso permanencia en el mercado contenida en la referida circular. Dicha denuncia fue formulada por algunas aerolíneas como Lan Chile S.A., Cielos del Perú SA. y Continental Airlines Inc. Sucursal del Perú, así como UPS Latin America Inc. Sucursal del Perú, en junio de 2001. La comisión aprobó rápidamente una medida cautelar solicitada por los denunciantes y como consecuencia de ello ADUANAS emitió la Circular N° INTA-CR-039-2001, publicada el 21 de julio de 2001 donde se suspende el cumplimiento de la referida norma.

De acuerdo con los denunciantes, la Circular 030 les negaba la posibilidad de elegir el Terminal de Almacenamiento Aduanero considerado más apto y adecuado para cumplir con su obligación de custodiar entregar la mercancía transportada al mismo tiempo que otorgaba de manera ilegal (sic) facultades al destinatario de la misma (propietario o consignatario de la carga) para designar el Terminal de Almacenamiento donde se realizará la posterior entrega de la mercancía. Ello, a su entender, contravenía las normas que garantizan la libre iniciativa privada y el derecho de toda empresa de organizar el desarrollo de sus actividades económicas en la forma que juzgue conveniente, previstas en los Decretos Legislativos N°668 y N°757. Asimismo, planteaban se les estaba imponiendo de manera arbitraria mejores obligaciones y riesgos que los establecidos en las leyes reguladoras del servicio de transporte aéreo de carga, tales como la Ley de Aeronáutica Civil del Perú N° 27261, el Convenio de Varsovia, asi como la Ley General de Aduanas y la Resolución de Intendencia Nacional de Aduanas N° 984-1NTA-PG-09

En segundo lugar, planteaban que la medida impuesta era irracional porque afectaba la seguridad de las personas que participan en la descarga de las mercancías transportadas puesto que su entrega a los consignatarios implicaría exponerlas a su destrucción, perdida o avería e, incluso, a exponerlos a muerte, lesión y daños. Este problema se vería agravado por el hecho de que no existe infraestructura apropiada para la entrega de las mercancías en la zona de descarga. Ello supondría incurrir en mayores costos para buscar la disminución de los innumerables riesgos que se ocasionaría, tales como en la contratación de seguros, contratación de mejor personal, así como limitación de las horas efectivas de vuelo de sus unidades.

Finalmente, afirmaban que ADUANAS, según la Ley General de Aduanas y la Ley Orgánica de la Superintendencia Nacional de Aduanas, es una entidad de administración de tributos aduaneros que realiza actividades para lograr el cumplimiento de sus fines. En consecuencia, ADUANAS no tendría facultades para ordenar un cambio en la forma cómo las líneas aéreas ejecutan el contrato de transporte, ni para introducir reglas respecto a la contratación de los terminales por las líneas aéreas, obstaculizando la prestación de los servicios de ambas empresas.

En sus descargos a la denuncia, la Superintendencia Nacional de aduanas señaló que, en primer lugar, la referida circular no excede la regulación contemplada en la Ley de Aduanas y su respectivo reglamento y se limita estrictamente a regular los flujos y aspectos operativos que tengan por objeto facilitar la actuación de los usuarios. En segundo lugar no crea requisitos adicionales a los establecidos en la Ley General de Aduanas y su Reglamento, puesto que de conformidad con lo establecido en el artículo 35 de dicha Ley, la responsabilidad del transportista culmina en el momento en el que se realiza la entrega de las mercancías en los almacenes aduaneros. La circular dispone, en efecto, que las mercancías deberán ser entregadas y recepcionadas al término de la descarga, es decir, el momento en que la mercancía sale del vehiculo transportador a la zona primaria de descarga.

En tercer lugar señaló que la racionalidad de la circular se encuentra plenamente justificada por el interés publico en la medida en que el consignatario al elegir el Terminal de Almacenamiento para descargar sus mercancías está haciendo uso de la facultad de libre disposición y contratación que la norma en su calidad de propietario le confiere. Adicionalmente la mencionada Circular habría tenido como finalidad proporcionar un mecanismo viable para que los transportistas y almacenes puedan comunicar a ADUANAS la información sobre la entrega y recepción de las mercancías .

Finalmente remarcó que, para poner en aplicación la referida medida la entrega y recepción de la carga se llevarían a cabo con las medidas de seguridad necesarias en el AIJCHI ya que actualmente existe un área informalmente denominada zona negra en donde se ubican las mercancías luego de ser descargadas del avión.

La Comisión de Acceso al Mercado no se pronunció respecto a la racionalidad, pero en la resolución de primera instancia emitida el 16 de mayo de 2002, señaló el extremo de la circular donde se establece que el consignatario es quien designa el terminal de almacenamiento correspondiente, excede las facultades de ADUNAS y por tanto, constituye la imposición de una barrera burocrática legal ’.

Dicha resolución fue revocada en segunda instancia por el Tribunal da Defensa de la Competencia en una resolución emitida el 25 de abril de 2002. En dicha resolución el

Tribunal señalo que en primer lugar ADUANAS si esta facultado a autorizar que el consignatario elija el terminal de almacenamiento puesto que una vez que las mercancías llegan al puerto, dejan de estar sujetas únicamente al campo de regulación del Derecho Mercantil internacional y pasan a ser objeto de control del Derecho Aduanero.

Asimismo señaló que un contrato de exclusividad entre una aerolínea y un terminal da almacenamiento es en principio una manifestación del ejercicio de la libre iniciativa privada y la libertad de contratación y como tal es un negocio perfectamente válido. Sin embargo, en un momento determinado, un consignatario puede decidir que su carga debe ir a un terminal distinto a aquel elegido por la aerolínea. Dado que la circular cuestionada establece que en estos casos la aerolínea esta obligada a entregar la carga a dicho terminal, habría un perjuicio económico para el terminal ligado a la aerolínea por el contrato de exclusividad (al no recibir a carga, perdería los ingresos por el tiempo de almacenamiento) e indirectamente para la línea aérea ya que es muy probable que el terminal de almacenamiento le brinde menos servicios adicionales como consecuencia de la disminución en el volumen de carga ingresada al terminal.

Pero, dicho perjuicio “no es consecuencia de la circular emitida por la INTA ni de ninguna acción de ADUANAS. El perjuicio es consecuencia de la propia imprevisión de los contratantes ya que según las reglas del Derecho Mercantil lnternacional la aerolínea no tiene el mejor derecho para designar el terminal de almacenamiento al que debe ser conducida la carga. Más aún, el escenario propuesto únicamente evidencia el ejercicio de la libre iniciativa privada y la libertad de contratación del consignatario, es decir, de quien si tiene el mejor derecho para designar al terminal de almacenamiento según las reglas del Derecho Mercantil Internacional’’ .

Como resultado de esta resolución, el 31 de julio de 2003 ADUANAS emitió la circular 007-2003-SUNAT-A, donde se dispone restablecer la aplicación de la Circular N° INTA-CR-30-2001. Esta norma, como ya se señaló anteriormente, solo resuelve una parte del problema puesto que el 80% de las pallets contienen bultos de varios consignatarios y, por Io tanto, tienen que ser trasladados al almacén designado por la aerolínea.

Sin embargo, a pesar de que la INTA-CR-30-2001 ha sido restablecida, no se viene aplicando debido a que las líneas aéreas se niegan a cumplirla.

Es importante señalar que tanto la berrera creada por a limitación de áreas para los servicios de rampa, como la barrera creada por la Imposibilidad de despaletizar en la zona de descarga, dejarían de ser barreras naturales de acceso al mercado de almacenamiento si se aplicara lo dispuesto en la RAP 112, respecto a que los costos de las servicios hasta la entrega de las mercaderías a los consignatarios y/o su representante deben ser asumidos por la inca aérea.

4. Concentración en el servicio de almacenamiento

El mercado de almacenamiento esta constituido por ocho empresas que ofrecen actualmente este servicio en el AIJCH como se puede apreciar en el cuadro 1. Sin embargo, solo cuatro de estas empresas tienen volúmenes que representan más del 5% de la carga transportada Talma, Serlipsa/Swissport, ALSA y Shohin. Las dos primeras como se señalo mas arriba, tienen la ventaja de que también ofrecen servicios de rampa.

Como resultado de las barreras que existen en este mercado. Talma y Swissport han venido concentrando desde hace mas de 10 años alrededor del 80% de la carga ingresada al IJCH Sin embargo es importante remarcar que la participación de Talma se ha venido incrementando fuertemente en los dos últimos años, pasando de 49% en el primer semestre del ano 2008 a 87% en el mismo periodo del 2009. Es importante observar que en el informe que preparo la Secretaría Técnica de la Comisión de Libre Competencia del Indecopi en el año 2004, se señaló que no había peligro de un aumento en la concentración en este mercado, con las siguientes palabras:

“De las cuotas de mercado que ostente Talma en el periodo, en el que ocurrieron los hechos materia de denuncia, esta Secretaria Técnica considera que no se puede desprender inmediatamente que dicha empresa ostento posición de dominio. En efecto para el año 2000 Talma enfrenó una fuerte competencia por parte de dos competidores importantes, Swissport y Shohin, que conjuntamente representaron el 44,2% del mercado. Estas mismas empresas competidoras para el año 2001 representaron el 37.2% del mercado” .

“Como se ha señalado en el marco teórico del presente informe, una cuota de mercado eIevada no necesariamente permite concluir la existencia de posición de dominio. En el presente caso la cuota de mercado de Talma se ubico por debajo de los umbrales que la jurisprudencia comparada ha considerado como indicadores certeros de una posición de dominio” .

También se señalaba que no había barreras a la competencia porque las aerolíneas podían cambiar el terminal de almacenamiento con bastante facilidad y rapidez:

“Adicionalmente, de acuerdo a información presentada por Talma y Swissport, los contratos entre aerolíneas y terminales de almacenamiento de carga aérea son susceptibles de ser resueltos sin expresión de causa únicamente notificando a la otra parte dicha decisión con una antelación de 30 a 90 días, En tal sentido, las aerolíneas estén en la efectiva posibilidad de cambiar de terminal de almacenamiento en un plazo relativamente corto. Siendo ello as, una variación de cuotas de mercado como la descrita en el párrafo precedente podría acontecer en cualquier momento” .

Finalmente, el referido Informe llagó a la conclusión que “ .. del análisis de las relaciones contractuales entre terminales de almacenamiento y aerolíneas de la evolución de las cuotas de mercado y de la migración de aerolíneas de un terminal de almacenamiento a otro, se evidencia que el periodo materia de análisis el mercado era altamente competitivo y que en él que los principales actores eran Talma y Swissport. En afecto, dicha activa competencia se habría manifestado en la pugna de dichos terminales por atraer a las aerolíneas a fin de que éstos celebren contratos de exclusividad con aquéllos, de manera tal que depositen en sus almacenes la totalidad de la carga que transportan ”

Nota: las cifras se refieren a los depósitos donde se realizó el desaduanaje.

Sin embargo, en el transcurso de los últimos meses la participación de Talma ha comenzado a superar largamente el 50% de cuota del mercado que mantuvo durante todo el periodo de investigación del Indecopi, entre 1998 y 2003. Durante dicho periodo su participación oscilé entre un mínimo de 47.1% y un máximo de 57,8%. Luego de haberse mantenido dentro de este rango hasta el primer semestre del 2008 su cuota del mercado ha aumentado 18 puntos porcentuales en los últimos doce meses, como se puede apreciaren el cuadro 1. Todo parece indicar que este aumento se ha dado a costa de la empresa Serlipsa/Swissport la cual ha perdido el mismo número de puntos en el mismo periodo, como también se puede observar en el mismo cuadro, En el Gráfico 1 se puede observar con mayor de detalle como ha venida creciendo a participación de Talma en el transcurso del primer semestre deI 2009 al mismo tiempo que va disminuyendo la participación de Serlipsa/Swissport.

También es interesante remarcar que Almacenes y Logística S.A. (ALSA) ha logrado aumentar su participación en el mercado de 8% en el primer semestre del 2008 a 8% en el mismo periodo del 2009. Todo parecería indicar también que este aumento se ha dado a costa de Shohin que ha perdido 3 puntos porcentuales en el mismo Iapso. Sin embargo debe remarcarse que las cifras del cuadro 1 solo registran la carga que llega a los depósitos de almacenamiento. Es decir, toda a carga que recibe ALSA ha llegado primero a los terminales de carga da Talma o de Serlipsa/Swissport y en consecuencia, ha tenido que pagar un peale a estas empresas.

Esto significa que contrariamente a lo que sostiene Indecopi, es absolutamente imposible que las empresas más pequeñas puedan competir en pie de igualdad con Talma y con Serlipsa/Swisspart. Estas dos ultimas empresas compiten entre ellas mismas, pero las más pequeñas solo pueden competir entre si.

El aumento en la posición de dominio de Talma se explica, entre otros factores por el aumento en la participación de las aerolíneas que precisamente tienen contrato de exclusividad con Talma. Como se pude apreciar en el cuadro 2 LAN y Tampa han pasado de concentrar el 34% del mercado de transporte de carga en enero del 2009 a tener una participación de 43% en el mes de junio del mismo año. Esta relación de exclusividad con Talma en el servicio de punto de llegada o terminal de carga se ve reflejada en los volúmenes ansiados a los depósitos de almacenamiento. En efecto en el primer semestre del 2009 LAN ha enviado eI 100% de su carga a Talma, ALSA ha trasladado el 5% de esta carga y AQP el 2%, ambas pagando los cobros que tal como hemos venido señalando a lo largo de esta Informe no tienen sustento. Del mismo modo Tampa, ha enviado el 100% de su carga a Talma, ALSA ha trasladado el 6% de esta carga y AQP el 4%, haciendo los mismos pagos por estos traslados.

Gráfico 1

Participación dalas cuatro mayores empresas en el servicio de almacenamiento en el AIJCH

Cuadro 2

Importaciones aéreas por aerolíneas Enero-junio 2009

En cambio, otras aerolíneas como Centurión y Airmax que en conjunto transportaban el 23% de la carga en enero del 2009 han pasado a concentrar solo el 17% en el mes de junio Centurión tiene contrato de exclusividad con Serlipsa-Swissport y Airmax con Shohin, para el servicio de terminal de carga. Como consecuencia de estos contratos el 84% de la carga de Centurión se ha almacenado en Serlipsa-Swissport y el 76% de la carga de Airmax se almacene en Shohin. Las diferencias fueron trasladadas con el cobro injustificado correspondiente.

5. Efectos sobre los costos de los consignatarios

De acuerdo con el inciso a) del articulo 112 de las Regulaciones Aéreas del Perú, mejor conocido como el RAP 112 el contrato aéreo abarca desde la aceptación de la carga hasta su entrega al destinatario o a su representante en el terminal de carga de la aerolínea o el designado por ella. Por lo tanto los gastos y los costos hasta su entrega al destinatario y/o su representante, estarán a cargo del transportista. Dichas condiciones deberán estar expresadas en la parte de porte aéreo o conocimiento aéreo.

Luego, en el inciso b) de la misma norma se señala que en caso el destinatario no designe expresamente el terminal de almacenamiento primario para almacenar su carga, la aerolínea designará dicho terminal cuyos costos serán asumidos por el primero.

Entonces, cuando el destinarlo si ha escogido el terminal de almacenamiento y este no es el que la aerolínea ha designado como su terminal principal, no debería trasladar el costo de los servicios, necesarios para la entrega de la carga ni al destinatario ni al Terminal de Almacenamiento designado por el. Sin embargo, esto no es lo que ocurre en la práctica. Cuando el terminal elegido por el destinatario recoge la mercadería en el almacén que eligió la aerolínea el almacén le hace una serie de cobros injustificados que en última instancia, los paga el destinatario. El costo puede representar un porcentaje significativo del flete.

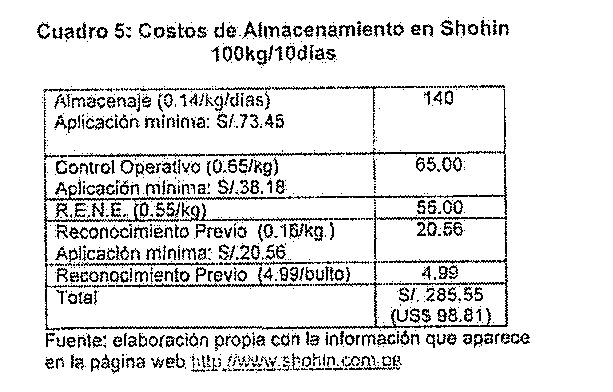

Así, por ejemplo, un paquete de 100 kilogramos traído de Miami tiene un costo de US$235, según la cotización proporcionada por CARICO y GEODIS WlLSON . Si a esto le añadimos los costos adicionales que se pagan a los mencionados agentes de carga que ascienden a otros US$235 , el destinatario estaría pagando un flete de alrededor de US$ 470 . El costo de almacenar este paquete en Talma, Swissport o Shohin, bajo el supuesto de que a carga se retiro en décimo día puede variar entre US$81.22 y US$214, como se puede apreciar en los cuadro 3, 4 y 5 .

Estas suman representan entre un 17% y un 45% del valor del flete y constituyen, por lo tanto un porcentaje significativo del valor del flete que no refleja la prestación de un servicio efectivo, sino el poder monopólico que tienen las empresas para realizar cobros injustificados.

Por ejemplo, si el dueño de una carga consistente en una caja de tamaño pequeño la entrega a la aerolínea y abona el flete correspondiente. A continuación la aerolínea determina que por necesidades propias debe colocar la caja dentro de un contenedor o pallet y al llegar al punto de destino debe transportar la carga a una ubicación donde hará entrega de la caja al consignatario, la carga debe ser entregada sin ningún cobro adicional ya que ha sido la aerolínea la que ha tornado la decisión de agrupar, paletizar y entregar en una determinada ubicación la carga al consignatario. Por lo tanto todo cobro por los conceptos de almacenaje manejo y control de carga, estiba, manipuleo, aplicación mínima, descarga, desconsolidación aérea, control operativo R.E.N.E., o cualquier otro concepto que se cree con este propósito es injustificado.

En ese sentido, las condiciones en que la línea aérea contrata con su Punto de Llegada (Terminal de Carga) no son vinculantes para el consignatario ya que de serlo atentarían contra la libertad de contratación de este último.

6. Síntesis y conclusiones

Del análisis realizado en el presente trabajo se desprenden las siguientes conclusiones:

1) Existe una fuerte concentración en el servicio de almacenamiento de la carga que es desembarcada en el Aeropuerto Internacional Jorge Chávez en manos de dos empresas: Talma y Serlipsa/Swissport, las cuales vienen detentando más del 80% del volumen importado desde el año 2001. Ello a pesar de que dicho servicio es prestado por once empresas y podría ser desarrollada por otras cuatro que prestan servicios de almacenamiento marítimo.

2) Dicha concentración se debe, principalmente, a que tanto Talma como Serlipsa/Swissport integran los servicios de almacenamiento con los de ground handling (servicios de rampa) y checking de pasajeros. Esto les permite no solamente prestar los tres servicios en paquete, sino también aplicar un sistema de subsidios cruzados que consiste en prestar en forma gratuita los servicios de rampa y el checking de pasajeros. Dado que el servicio de almacenamiento lo pagan los consignatarios, son estos los que los subsidian en última instancia a las aerolíneas.

3) Las otras empresas de almacenamiento no pueden prestar servicios de rampa porque los espacios destinados para dicho propósito son limitados y ya fueran subastados por LAP en el año 2004. Los ganadores del concurso fueron Talma, Serlipsa/Swissport y Globe Ground. Esta última pasó a denominarse Servisair SAC en el año 2006 y no presta servidos de almacenamiento.

4) En principio, los consignatarios pueden elegir el terminal de almacenamiento donde desean que su mercadería quede depositada hasta que se proceda al recojo de la misma, sin embargo las barreras a las que hemos hecho referencia ponen trabas a esta libertad de elección del consignatario.

5) El 80% de la carga aérea está conformada por bultos que solo ocupan una parte de un pallet. Dado que es materialmente imposible realizar la despaletización dentro de la zona de descarqa estos pallets son transportados al terminal de almacenamiento elegido por las aerolíneas. Muchas de ellas prefieren trabajar con Talma y con Serlipsa/Swissport porque de esta manera pueden obtener servicios de rampa y de checking de pasajeros en forma gratuita.

6) Esta barrera a la entrada es aprovechada por las terminales de almacenamiento para realizar cobros injustificados por servicios inexistentes que pueden llegar a representar más del 40% del valor del flete. Esto a pesar de que el RAP 112 señala que los gastos y los costos hasta su entrega al destinatario y/o su representante estarán a cargo del transportista y que dichas condiciones deberán estar expresadas en la carta de porte aéreo o conocimiento aéreo.

Las recomendaciones que se pueden plantear son las siguientes:

A) Dado que existen barreras a la entrada que permiten que dos terminales de almacenamiento concentren el 80% del mercado y realicen cobros excesivos al mismo tiempo que las aerolíneas se ven favorecidas por el hecho de recibir servicios de rampa y checking de pasajeros gratuitos, la única manera de romper este circulo vicioso sería obligar a las aerolíneas a cumplir en forma estricta lo dispuesto en la RAP 112.

B) Esto implica emitir una norma que obligue a las aerolíneas a incluir el costo de los servicios que hoy presta el punto de llegada, que no deben incluir ningún tipo de almacenamiento en el contrato firmado con la aerolínea. De esta manera los puntos de llegada se verían prohibidos de realizar cobros directos a los consignatarios.

C) De este modo el servicio de almacenamiento que solo puede ser prestado por los depósitos temporales se regiría por las reglas del mercado. El hecho de que los cobros por los servicios prestados por el punto de llegada estén incluidos en el flete aéreo permitiría que las agencias de transporte elijan a las aerolíneas que ofrezcan menores costos de transporte, incluyendo estos servicios.

D) La mayor competencia entre las aerolíneas las incentivaría a su vez a elegir sus puntos de llegada que cobren menores tarifas.

E) El sinceramiento de los cobros también permitiría aumentar la recaudación de aranceles puesto que el costo de descarga traslado al punto de llegada y despaletización estaría incluído dentro del valor CIF de las importaciones.

F) El hecho de que quede diferenciado claramente el servicio de transporto aéreo que incluye el punto de llegada del servido de almacenamiento que prestan los depósitos temporales permitiría que un consignatario pueda contratar cada uno de estos servicios de forma independiente obteniendo por un lado el flete que mas le convenga y por otro el servicio de almacenamiento que considere mas adecuado a sus necesidades, abaratando así el costo total de su importación.

I think you have a great article here, But let me share with you all here about my experience with a loan lender called Benjamin Lee who helped me expand my business with his loan company that offered me a loan amount of 600,000.00 USD which I used to upgrade my business months ago. He was really awesome working with him because he a Gentle man with a good heart, a man who can listen to your heart beat and tell you that everything will be OK, when I contacted Mr lee it was on my Facebook page that his advert came up then I visited his office at Michigan to discuss about the loan offer that he and his company render, He makes me understand how all process go then I decided to give a try to it was successful just like he promised, yeah I believe him, I trust him, I rely on him as well about all my project he will be my dear financial officer and I'm glad my business is probably going well and I'm going makes my business growth like grass with his help.he work's with a great investors and guess what? They also give international loans. Is that not awesome to hear when you know a lot of business project are growing up each day by day in your heart hoping that you going to make income of that job to raise money for the project, Ops, then Mr Lee will help you with that, Yes international loan he will help you with that perfectly because I trust him very much for that kind of job, Look don't be shy or shaded give a possible try to Mr lee here his contact : 247officedept@gmail.com

ResponderEliminar